電子帳簿保存法とは、納税者の文書保存に係る負担軽減のために、帳簿や領収書、請求書などを電子データで保存することを認める法律です。2022年1月に施行された電子帳簿保存法の改正により、「電子取引」の書類を電子データで保存することが義務化されました。ここでいう「電子取引」の書類には、PDFやExcelのデータファイルだけでなく、注文内容が記載されている電子メール本文も含まれることをご存じでしょうか?

本記事では電子取引とは何か、電子データでの保存を忘れるとどうなるかを解説します。また、電子データの保存忘れを防止する方法もご紹介しますので、ぜひ参考にしてみてください。

メールも対象?電子帳簿保存法における電子取引とは

まずは、電子帳簿保存法における電子取引とはどういったものか見ていきましょう。

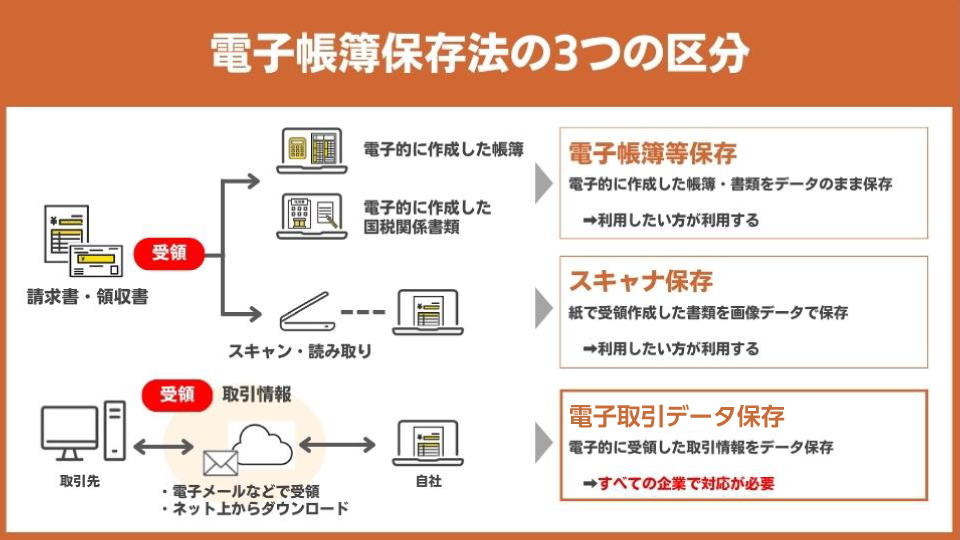

電子帳簿保存法の3つの区分

電子帳簿保存法は「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに区分されます。

電子帳簿等保存

電子帳簿等保存とは、会計ソフト等で電子的に作成した帳簿や国税関係の書類について、電子データのまま保存できる制度です。

この制度は利用したい方が利用するもので必須ではありません。

スキャナ保存

スキャナ保存とは、取引相手から紙で受領した書類やご自身が手書きなどで作成して取引相手に紙で渡す書類の写しをスキャンし、画像データで保存する制度です。

この制度は利用したい方が利用するもので必須ではありません。

電子取引データ保存

電子取引データ保存とは、メールやインターネットを介してやりとりした取引情報をデータで保存する制度です。この制度は、義務化されており、すべての企業で対応が必要です。

▼保存が必要な書類

紙でやり取りしていた場合に保存が必要な書類に相当するデータ

▼該当する電子取引

具体的には、

①電子メールの添付ファイルで授受した請求書

②取引情報(注文内容)が記載されている電子メール本文

③インターネット上でダウンロードした領収書

などです。

以下のようなケースでは、メール本文を電子データで保存する必要があるので注意しましょう。

- メール本文に取引情報(商品名、金額、納期など)が記載されている

- メールのやりとりを証憑としており、注文書を発行していない

また、上記①②のようなメールのやりとりだけでなく、③のようなファイルのダウンロードURLを電子メールで授受することも多いのではないでしょうか?

つまり、電子メールを見落とすと、電子取引データの保存漏れにつながる可能性があります。

電子取引データの保存方法

電子取引データは「真実性の要件」と「可視性の要件」を満たして保存する必要があります。

真実性の要件

情報が改ざんされていないかどうか確認できるようにするための要件です。下記4つの措置のうち1つ以上を満たす必要があります。

- タイムスタンプが付与されたデータを授受する

- 授受したデータに速やかにタイムスタンプを付与する

- データの訂正や削除の履歴が残せるシステム、もしくは訂正や削除ができないシステムでデータを授受及び保存する

- 不当な訂正や削除を防止するための事務処理規程を制定し、遵守する

可視性の要件

だれもがすぐに必要な情報を参照できるようにするための要件です。下記3つの措置すべてを満たす必要があります。

- 保存場所に、システムの操作マニュアルを備え付ける

- 自社開発のプログラムを使う場合、基本設計書などの概要書類を備え付ける

- 取引年月日、取引金額、取引先名で検索できるようにする

「宥恕措置」と「猶予措置」

多くの中小企業や個人事業主にとって、保存要件を満たすための対応を即座にすることは難しいため、2023年12月31日までは、「保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていればよい」、つまり紙で保存してよいという「宥恕措置」がとられていました。

2024年1月以降は保存要件に従った電子データの保存が必要になります。ただし、新たに「猶予措置」が整備され、以下の場合には要件に沿った対応が不要となり、電子データをただ保存しておくことができます。

イ 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要です。)

ロ 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

(国税庁「電子帳簿保存法の内容が改正されました~令和5年度税制改正による電子帳簿等保存制度の見直しの概要~(令和5年4月)」より)

宥恕措置では紙の保存が認められていましたが、猶予措置では、紙保存のみは認められず、電子データとして保存しておく必要がありますので注意しましょう。

どちらにせよ、データの保存は必要なため、電子取引データのやりとりの大部分を占めるメールの見落としは禁物です。

電子帳簿保存法のペナルティ

電子帳簿保存法を遵守できなかった場合、どのようなペナルティがあるのでしょうか。ここでは電子帳簿保存法のペナルティを紹介します。

電子帳簿保存法では、違反すると以下のペナルティが課せられる可能性があります。

1.青色申告の承認が取り消される

青色申告は、最高65万円の青色申告特別控除が受けられることなど、さまざまな税金に関する特例が適用される制度です。

青色申告の承認が取り消されてしまうと以下のようなデメリットが発生します。

- 青色申告特別控除(最高65万円)が受けられない

- 純損失の繰越しができない

- 会社としての信用を損なう

※ただし、保存要件の違反があったことをもって直ちに必ず行われるものではないと国税庁は見解を出しています。

(国税庁「電子帳簿保存法一問一答【電子取引関係】問57」より)

2.重加算税が加重されたり、推計課税が課されたりする

保存すべき電子データの改ざんや隠蔽をし、納税額を少なく申告したとみなされた場合、通常の追徴課税35%に加え、さらに10%が上乗せた45%を納めなければなりません。

また、前述のとおり、青色申告の承認が取り消されると白色申告者となってしまい、特別控除が受けられなくなることに加えて「推計課税」が課されます。

推計課税とは、「税務署長が更正又は決定をするに当たって、直接資料によらず、各種の間接的な資料に基づいて推計により所得金額を認定する方法」(国税庁「推計課税訴訟における民訴法第312条の文書提出義務について(はじめに)」より)です。本来所得税や法人税は、納税義務者の申告により確定しますが、帳簿に不備があったり、税務調査に非協力的で税務署が実額を把握できない場合に推計課税が適用される場合があります。税務署の判断で税額が定められるため、正確に計算したものより多額の税を課される可能性があります。

3.会社法上の過料が科せられる

電子帳簿保存法で違反した場合、「会社法」にも違反しているかもしれません。

会社法第976条に、帳簿や電磁的記録に関する規定が含まれており、規定されている保存義務に違反したり、虚偽の記帳をした場合、100万円以下の過料を課せられることがあります。

ここまで電子帳簿保存法の罰則について解説してきましたが、罰則を受けないことが一番です。保存要件を満たすような保存のための仕組みづくりはもちろん必要ですが、それ以前に電子取引データの保存が漏れないような仕組みも重要です。

電子取引に関するメールを見落とさないために

電子取引に関するやりとりの大部分を占める「メール」に焦点をあて、保存対応すべきメールを見落とさない管理方法を紹介します。

受信メールを整理 〈個人での対応向け〉

メールの見落としを防止する最も効果的な方法は、対応すべきメールがすぐにわかるようにしておくことです。そのために、受信メールを整理しておきましょう。

受信メールを整理する代表的な方法は、

があります。以下の記事で一般的によく利用されているGmailとOutlookでの設定方法を紹介していますので、参考にしてみてください。

個人メールアドレスで管理するリスク

請求関連のような電子取引データを取り扱うメールを個人のメールアドレスではなく、複数人で対応できる「共有メールアドレス」を使うことをおすすめします。

個人メールアドレスでのやりとりには、以下のようなリスクが発生します。

- 要対応メールに気づかず放置してしまう

- 保存対応が必要なことを知らず放置してしまう

- 担当者の不在時に対応できない

これらのリスクは、複数人でメールを共有し対応することで、防ぐことができます。個人の責任にせず、チームでフォローしあえる環境を作ることが重要です。

運用の見直し 〈複数人・チームでの対応向け〉

メールや問い合わせの対応を複数人で行っている場合、誰かが対応しているだろうと対応を放置した結果、実は誰も対応しておらず、対応漏れになってしまった、というのは起こりやすい課題です。

自分が対応すべきメールはどれか、他担当者はどのメールをどこまで対応したか、というようにメールの対応状況をチームで共有する運用を取り入れると、連絡忘れを防止できます。

対応状況をチームで共有するおすすめの方法は「メール共有システム」を導入することです。

メール共有システムとは、複数人で行うメールや問い合わせへの対応を効率化するために開発されたメールシステムで、システム上で対応状況や対応担当者を管理できます。

メール共有システムについて詳しく知りたい方は、以下の記事を参考にしてみてください。

メール管理を徹底して電子帳簿保存法への対応スムーズに

今回は電子帳簿保存法の概要や罰則、罰則を受けないための対策などをご紹介しました。

電子帳簿保存法の対応に追われている方も多いと思います。保存要件を満たすための対応はもちろん、保存が漏れないような仕組みづくりも検討してみてはいかがでしょうか?その際は、メール共有システム「メールディーラー」に問い合わせください。他のシステムとの違いやお客さまにあった活用方法をご提案させていただきます。

※本サイトに掲載されている情報は、株式会社ラクス(以下「当社」といいます)または協力会社が独自に調査したものであり、当社はその内容の正確性や完全性を保証するものではありません。